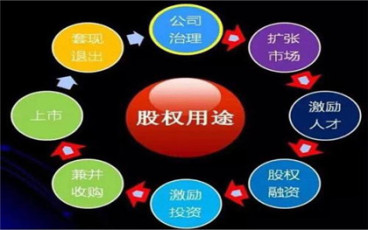

在股权收购方面,可以设计收购路线图。

股权

2019-11-20 10:05:31

律师解答共有3条

-

收购公司审计流程大致如下:

1、A企业的董事会形成书面决议,决定收购B企业,并授权工作小组开展相应的工作;

2、向B企业发出收购要约,提出初步的收购条件;

3、B企业的董事会沟通,同意和A企业进行更加深入的沟通,探讨收购的条件;

4、A企业的工作小组和B企业的被授权人进行沟通,确认收购条件;

5、双方达成一致,并签订收购协议书;

6、双方提供公司资料、收购协议书等资料,向B企业所在地工商部门提出债权债务法人资格等变更要求,等待工商部门审批;(特殊行业还需要相关主部门批准)

7、工商部门批准申请,A企业接管B企业的债权债务,B企业法人资格取消,并向社会公告相关事项;

8、A企业到自己企业所在地工商企业办理股权变更以及增资扩股手续,并向社会公告。 -

外商也可通过收购现有外商投资企业中方或外方的股权而成为该外商投资企业的投资一方,现有外商投资企业继续经营。这种收购股权的方式,其有利的一面是,相对收购资产的方式,税务要轻得多,一般只涉及预提所得税,所以实践中绝大多数情况下均采用收购股权的方式;其不利的一面是,外商作为现有外商投资企业的新的投资方,要与其他投资方一样按投资比例承担现有外商投资企业的所有债务和责任。

所以外商在收购现有外商投资企业中方或外方的股权前,应聘请律师、会计师或审计师、工程师对现有外商投资企业进行全面的谨慎的调查,以免掉入陷阱。 收购股权,通常又有下列两种方式: a、直接收购 直接收购,是指外商在中国境内直接收购外商投资企业中方或外方的股权。

这种收购方式有利的一面是,外商可以更有效地参与或控制其所收购的外商投资企业,此外,若该外商用其在中国其他外商投资企业所分得的利润收购或投资于一个新的外商投资企业,还可享受再投资部分已缴纳所得税的40%退税的优惠待遇;不利的一面是,这种收购须经外商投资企业董事会和各股东方的同意以及原审批机构的批准,将来的再转让还须再经批准,有诸多不便。

b、间接收购 间接收购,是指外商在中国境外通过收购外商投资企业外方在中国境外公司的股权以达到间接拥有外商投资企业的股权。这种收购方式的有利一面是,纯属中国境外交易,无需经中国任何方面的批准,再转让中国境外公司的股权也很方便,也不用缴中国有关的税负;不利的一面是,外商不易直接参与或控制外商投资企业的日常经营管理。 -

股权并购税负因素:

相对节省税收。股权并购情况下目标公司并未有额外收入,因此目标公司在此情况下不存在营业税和所得税的问题。

除了印花税,根据关于股权转让的有关规定,目标企业的股东可能因股权转让所得而需要缴纳个人或企业所得税。

如果并购过程中发生土地、房屋权属的转移,纳税义务人还可能面临契税。

未面谈及查看证据材料,律师回答仅供参考。