等额本金提前还贷的陷阱

2018-07-12 15:57

找法网官方整理

浏览 9898

在经济条件转好以后,大多数贷款买房的人都开始考虑提前还贷的事情。毕竟欠着钱就有一种大石头压身的感觉,而谁不知道无债才是一身轻呢。那么,从现实的角度来看,提前还贷到底是利还是弊呢?下面找法网小编为大家详细解答这个问题,以免掉入提前还贷的陷阱。

在是否应该提前还贷的问题上,只要结合自己的情况来分析就可以判断了。

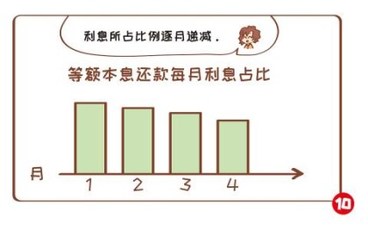

1、根据还款的方式来看,等额本金比等额本息更适合提前还款

等额本息就是每月还款额相同,前期利息比例大过本金,后期主要还本金;等额本金就是每月还固定的本金,加上剩余本金的月利息。这么一看就知道,前者后期主要还的都是本金,利息基本前期还的差不多了,提前还款差距不大。

2、考虑到自己的工作性质对现金的需求

如果是正常的企事业单位的上班族,工作稳定,即使暂时的资金短缺影响也不大;但如果是从事经营的,也就是我们说的做生意的,就会对流动资金的依赖程度很高,这类人群就不适合提前还款。

3、月供在家庭收入中的占比

如果当期还款的本息也就是月供在当期收入中的占比很高,压力比较大的话,可以考虑提前还贷。

4、是否有其他安全稳定的投资渠道

如果借贷人有其他的投资渠道,而且投资回报率高于贷款利率,那么可以不用提前还贷而选择拿钱投资。但这里一定要谨慎切记,投资渠道一定要安全可靠,别一不小心投给了“e租宝”这样的产品了。

5、还要考虑到个人的性格和生活习惯

换个角度来看,每月的还贷也是一种强制储蓄存款的行为,对于很多不注重克制消费,花钱无节制的人来说,欠着钱反而是件好事。

以上就是等额本金提前还贷的相关内容,是否应该提前还贷,因人而异,没有一个绝对好或者坏的区别。借贷人应自己把握。

声明:该作品系作者结合法律法规,政府官网及互联网相关知识整合,如若内容错误请通过【投诉】功能联系删除。

点赞

分享

文章内容提及知识不够全面,如情况复杂请尽快咨询律师。

还有疑问?立即咨询律师

找法网咨询助手

官网

在线

7x24小时在线 平均5分钟响应

咨询TA

展开全文

相关知识推荐

加载中