等额本息怎么提前还款

对于刚刚工作不久的买房人来说,由于前期收入较少,不妨选择等额本息的还款方式以缓解当前的生活压力。想必很多人都想要了解,等额本息怎么提前还款?等额本息还款的决定因素主要有哪些?等额本息可以转等额本金有什么条件?下面由找法网小编为您介绍一下。

一、等额本息怎么提前还款

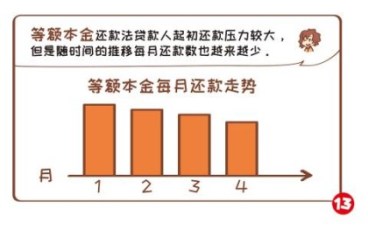

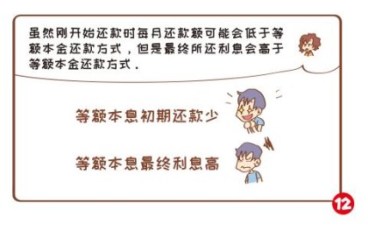

等额本息还款方式每月偿还的贷款本金与利息总和固定,月还款压力均衡,但各月所还本金和所还利息此消彼长——贷款还款前期偿还的利息多、本金少,还款后期偿还的本金多、利息少。

如果提前还清贷款,一次性得还的金额为剩余本金和至还清贷款当日的未还利息。提前还款节省利息的多少跟提前还清贷款的时间有关,同一笔贷款,提前还的时间越早,节省的利息越多。

适合提前还贷的人需要符合以下三个条件:首先,选择了等额本息还款法并且处于还贷前5年之内,这样的人可以提前还贷,因为可以省下很多利息。其次,自己手上有闲余资金,但又苦于没有其他投资途径,或者投资收益率小于贷款利率。最后,不久的将来有大笔开支的可能性较小。

等额本息提前还款,提前还的越多早,节省的利息越多,因此如果购房者手头有闲余资金,可以提早进行还款。

二、等额本息还款的决定因素

1、银行利率

钱在银行存一天就有一天的利息,存的钱越多,得到的利息就越多。同样,对于贷款来说也一样,银行的贷款多用一天,就要多付一天的利息,贷款的金额越大,支付给银行的利息也就越多。

2、银行计算方式

银行利息的计算公式是:利息=资金额×利率×占用时间。

3、因此,利息的多少,在利率不变的情况下,决定因素只能是资金的实际占用时间和占用金额的大小,而不是采用哪种还款方式。这是铁定不变的道理。

不同的还款方式,只是为满足不同收入、不同年龄、不同消费观念人们的不同需要或消费偏好而设定。其实质,无非是贷款本金因“朝三暮四”或“朝四暮三”式的先还后还,造成贷款本金事实上的长用短用、多用少用,进而影响利息随资金实际占用数量及期限长短的变化而增减。

可见,不管采取哪种贷款还款方式,银行都没有做吃亏的买卖、客户也不存在节省利息支出的实惠。

三、等额本息可以转等额本金有什么条件

1、还贷方式只可以更改一次的,建议选择等额本金还贷法(总利息相对较少);提前还款的条件是必须还房贷一定时间之后才可以(各个银行不同,要看你贷款那家银行的规定)。

2、提前还款当然是越早越好,越临近还款末期,提前还款越不划算,因为该给银行的利息都给的差不多了,还不如拿这笔钱或者存定期吃利息,如果你选择提前部分还款时要确定提前部分还款后,是缩短还款期限月还款额基本不变还是减少月还款额还款期限不变方式。

3、和银行签订贷款合同的时候,留意下关于提前还款的说明,比如提前还款的时间,因为银行不同,有的贷款半年后即可提前还款,有的银行要一年以后,还有的需要两年以后才可以提前还款。

根据以上找法网小编整理的内容可知,等额本息提前还款,提前还的越多早,节省的利息越多。希望上文的的内容会有所帮助。还有其他需要了解的法律知识,欢迎上找法网的法律平台,我们的律师会对于疑问进行专业的咨询解答。