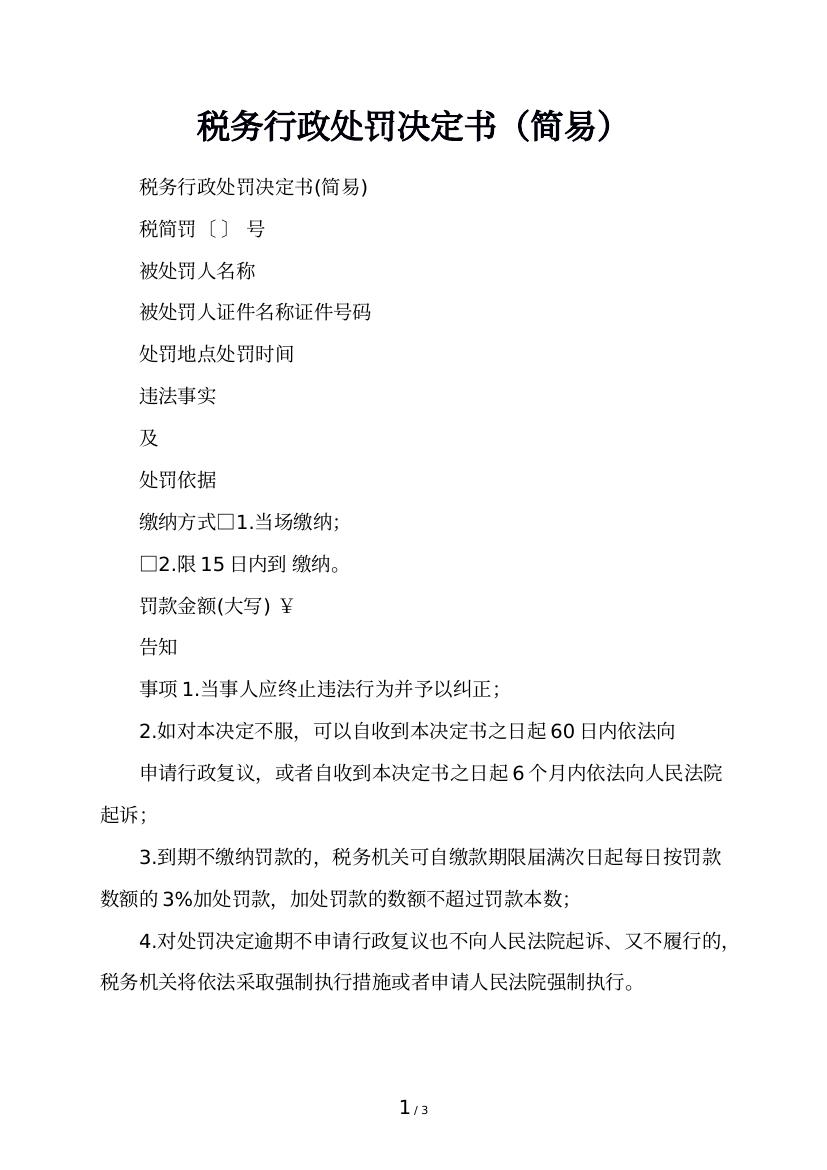

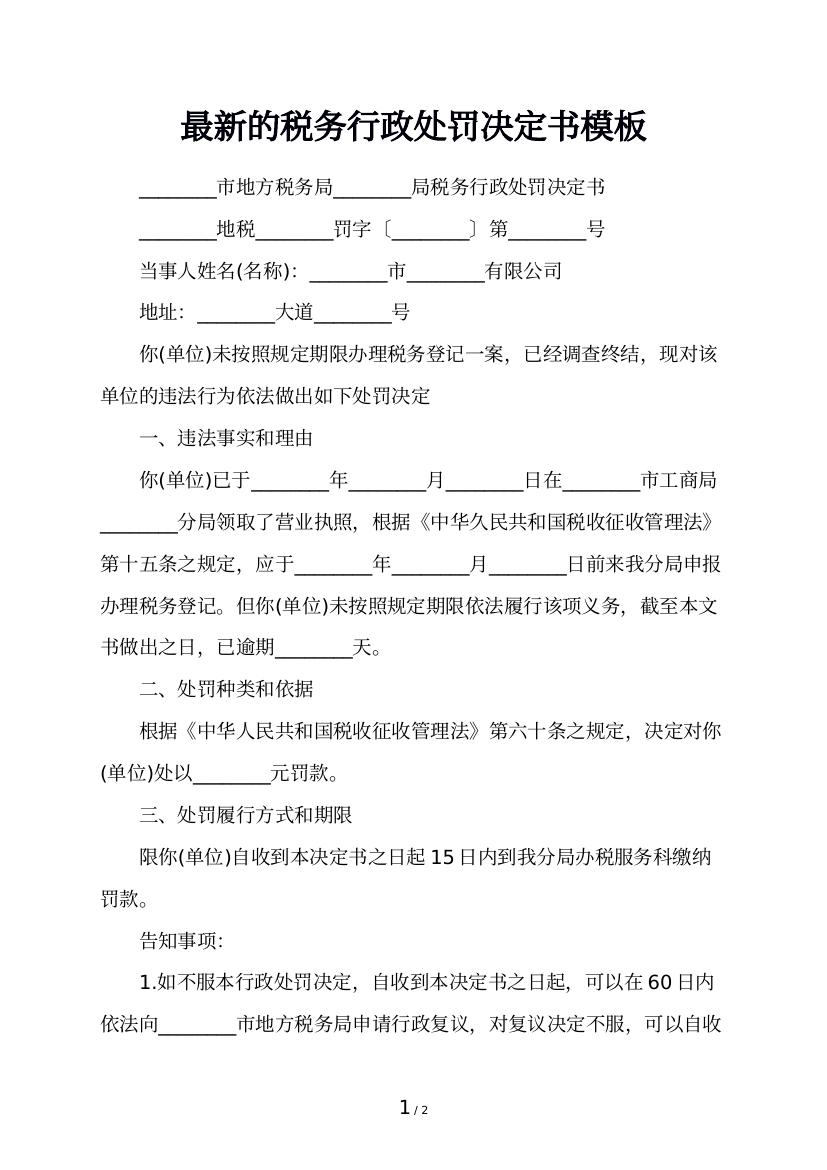

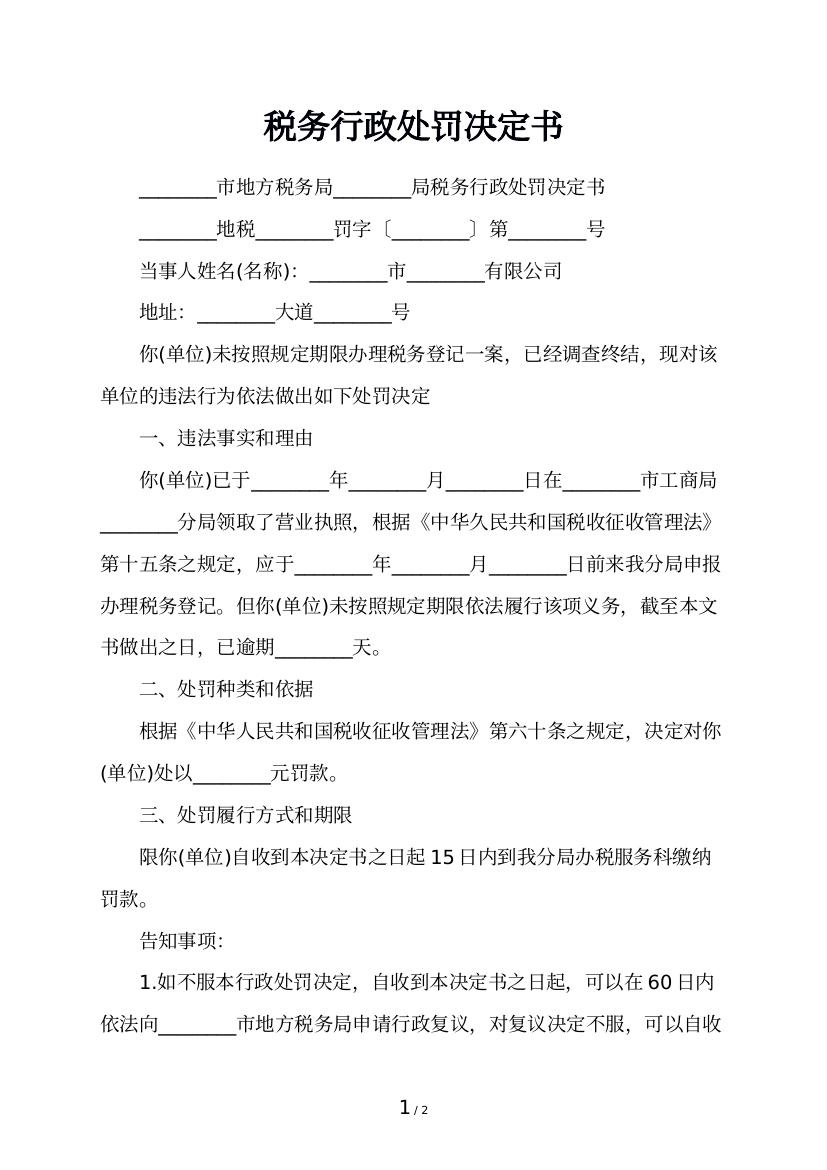

税务行政处罚有哪些

行政处罚

2022-12-19 07:04:23

律师解答共有3条

-

税务行政处罚的实施主体,是各地的国家税务局和地方税务局。上述税务机关应当按照国务院规定的税收征收管理范围分别进行税务征收的管理,并且依其职权对违法行为人给予行政处罚。

法律依据:

《中华人民共和国税收征收管理法》第五条

国务院税务主管部门主管全国税收征收管理工作。

各地国家税务局和地方税务局应当按照国务院规定的税收征收管理范围分别进行征收管理。

地方各级人民政府应当依法加强对本行政区域内税收征收管理工作的领导或者协调,支持税务机关依法执行职务,依照法定税率计算税额,依法征收税款。

各有关部门和单位应当支持、协助税务机关依法执行职务。

税务机关依法执行职务,任何单位和个人不得阻挠。

第十四条

本法所称税务机关是指各级税务局、税务分局、税务所和按照国务院规定设立的并向社会公告的税务机构。 -

对于税务局作出的行政处罚决定,可以由上级税务机关或者有关机关主动责令税务机关改正;或者由人民法院或行政复议机关根据当事人的申请,在依法审查后予以全部或者部分撤销。法律依据:《中华人民共和国行政处罚法》第七十六条

行政机关实施行政处罚,有下列情形之一,由上级行政机关或者有关机关责令改正,对直接负责的主管人员和其他直接责任人员依法给予处分:

(一)没有法定的行政处罚依据的;

(二)擅自改变行政处罚种类、幅度的;

(三)违反法定的行政处罚程序的;

(四)违反本法第二十条关于委托处罚的规定的;

(五)执法人员未取得执法证件的。

《中华人民共和国行政诉讼法》第七十条

行政行为有下列情形之一的,人民法院判决撤销或者部分撤销,并可以判决被告重新作出行政行为:

(一)主要证据不足的;

(二)适用法律、法规错误的;

(三)违反法定程序的;

(四)超越职权的;

(五)滥用职权的;

(六)明显不当的。 -

税务局的行政处罚,可以由上级税务机关或者有关机关主动责令税务机关改正;或者由人民法院或行政复议机关根据当事人的申请,在依法审查后予以全部或者部分撤销。

法律依据:

《中华人民共和国行政处罚法》第七十六条

行政机关实施行政处罚,有下列情形之一,由上级行政机关或者有关机关责令改正,对直接负责的主管人员和其他直接责任人员依法给予处分:

(一)没有法定的行政处罚依据的;

(二)擅自改变行政处罚种类、幅度的;

(三)违反法定的行政处罚程序的;

(四)违反本法第二十条关于委托处罚的规定的;

(五)执法人员未取得执法证件的。

《中华人民共和国行政诉讼法》第七十条

行政行为有下列情形之一的,人民法院判决撤销或者部分撤销,并可以判决被告重新作出行政行为:

(一)主要证据不足的;

(二)适用法律、法规错误的;

(三)违反法定程序的;

(四)超越职权的;

(五)滥用职权的;

(六)明显不当的。

未面谈及查看证据材料,律师回答仅供参考。