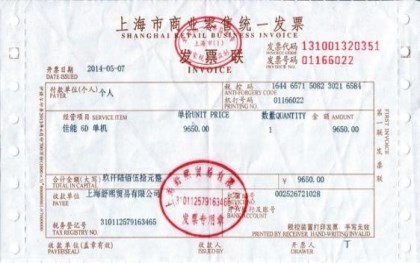

普通发票的基本联次是什么

发票是记录经营活动的一种原始证明;发票是加强财务会计管理,保护国家财产安全的重要手段;发票是税务稽查的重要依据;发票是维护社会秩序的重要工具,发票的作用也越来越强大,那么普通发票的基本联次是什么呢,下面就由找法网详细的给大家介绍一下,供大家参考。

一、发票的联次是什么

发票的基本联次为三联,包括存根联、发票联、记账联。存根联由收款方或开票方留存备查;发票联由付款方或受票方作为付款原始凭证;记账联由收款方或开票方作为记账原始凭证。

二、发票的特征

第一是发票的合法性。即发票的确立是由法律法规作出规定,由税务机关统一监制的。只有依法印制、使用具备法定的格式和内容的发票,才是有效合法的,才能作为财务收支和会计核算的合法凭证。在众多的会计核算凭证中,发票的合法性是区别于其他原始凭证的要素之一,这主要表现在发票的外在格式、内在要素和印制、填开等方面,均由国家法律和税务机关统一规定。其他任何单位和个人不得以任何借口干预发票的管理。税务机关管理发票的法定标志是全国统一发票监制章。

第二是发票的真实性。发票的真实性是指单位和个人必须实事求是购票、开票和取得发票。只有真实,发票才能真正起到原始凭证和对税收、经济事项的证明作用。为了维护发票的真实性,根据《中华人民共和国发票管理办法》的有关规定,国家税务总局决定自1997年1月1日起在全国更换使用具有统一防伪措施的新版普通发票,旧版发票即时停止使用。新版普通发票具有以下特征:(1)发票采用专用水印纸印制,水印图案为菱形,中间有SW字样,发票联不加印底纹。(2)发票监制章和发票号码采用有色荧光油墨套印,印色为大红色,在紫外线灯下呈橘红色反应。

第三是发票的统一性。发票的统一性是指在同一行政区域、同一时期、同一经济性质,同一行业的发票用户其使用的发票种类和应遵循的规则的统一。发票的统一,一方面说明发票法规、制度、发票监制章和发票的式样、印制在全国范围内的统一,它规定着发票印制、使用和管理等各方面的规则。如发票的监制章是全国统一的;发票的联次也是统一的,普通发票的基本联次为三联,即存根联、发票联和记账联,增值税的专用发票的基本联次为三联,即抵扣联、发票联和记帐联,增值税普通发票的基本联次为二联,即记帐联和发票联,它是收执方作为付款和抵扣税款的凭证。发票种类的划分,由省级以上税务机关确定。除此以外,对开具金额方面也有统一的规定。凡超面额开具发票的,属于未按规定开具发票的行为,购货方取得这种发票一律作为无效凭证。另一方面说明在一定的行政区域内,各用票单位和个人所使用的发票种类、式样和填制方法的统一。总之,发票的统一性,就是发票种类、格式、内容及发票管理的统一。

第四是发票的时效性。发票的时效性主要是指填开发票必须按税务机关规定的时限进行,既不能提前,也不能推后。此外,还包括其他方面的时限规定。如对已开具的发票存根联和发票登记簿的保存作出了应当保存五年的规定,保存期满,报经税务机关查验后销毁,在保管期限内,任何单位和个人都不得私自销毁。强调发票的时效性,便于及时准确地对发票实行动态的管理,有利于强化对发票的稽查和监督。