等额本息计算方式是什么

都知道贷款的还款有两种方式,一种叫等额本息还款法,一种叫等额本金还款法。每种方法都有它的优点和缺点,但是今天找法网小编不想为大家介绍两者的差别,我只介绍最常用的等额本息的计算方法。

一、等额本息计算方式是什么

1、计算公式

每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/(1+月利率)还款月数-1]

其中:每月利息=剩余本金×贷款月利率

每月本金=每月月供额-每月利息

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

2、商业性房贷案例

贷款本金为300000元人民币,还款期为10年(即120个月)。根据5.51%的年利率计算,月利率为4.592‰,代入等额本金还款计算公式计算:

每月还本付息金额=[300000×4.592‰×(1+月利率)120]/[(1+月利率)120-1]。由此,可计算每月的还款额为3257.28元人民币。

二、等额本息还款的优点和缺点

优点:每月还款额相等,便于购房者计算和安排每期的资金支出。因为平均分摊了还款金额,所以还款压力也平均分摊,特别适合前期收入较低,经济压力大,每月还款负担较重的人士。

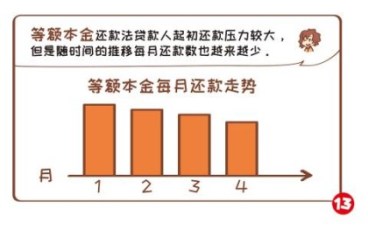

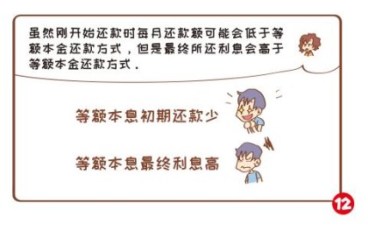

缺点:在每期还款金额中,前期利息占比较大,后期本金还款占比逐渐增大。总体计算下来,利息总支出是所有还款方式中最高的。

等额本息适用人群

收入处于稳定状态的家庭,特别是暂时收入比较少,经济压力比较大的人士。因为虽然每个月还款金额相同,但是所含本金和利息的比例不同,初期所还部分,利息占较大比例,而贷款本金所占的比例较低,不适合有提前还贷打算的人士。

以上就是等额本息还款的计算的方式以及等额本息还款的优点和缺点、使用的人群等,希望可以帮助大家,谢谢大家的阅读。