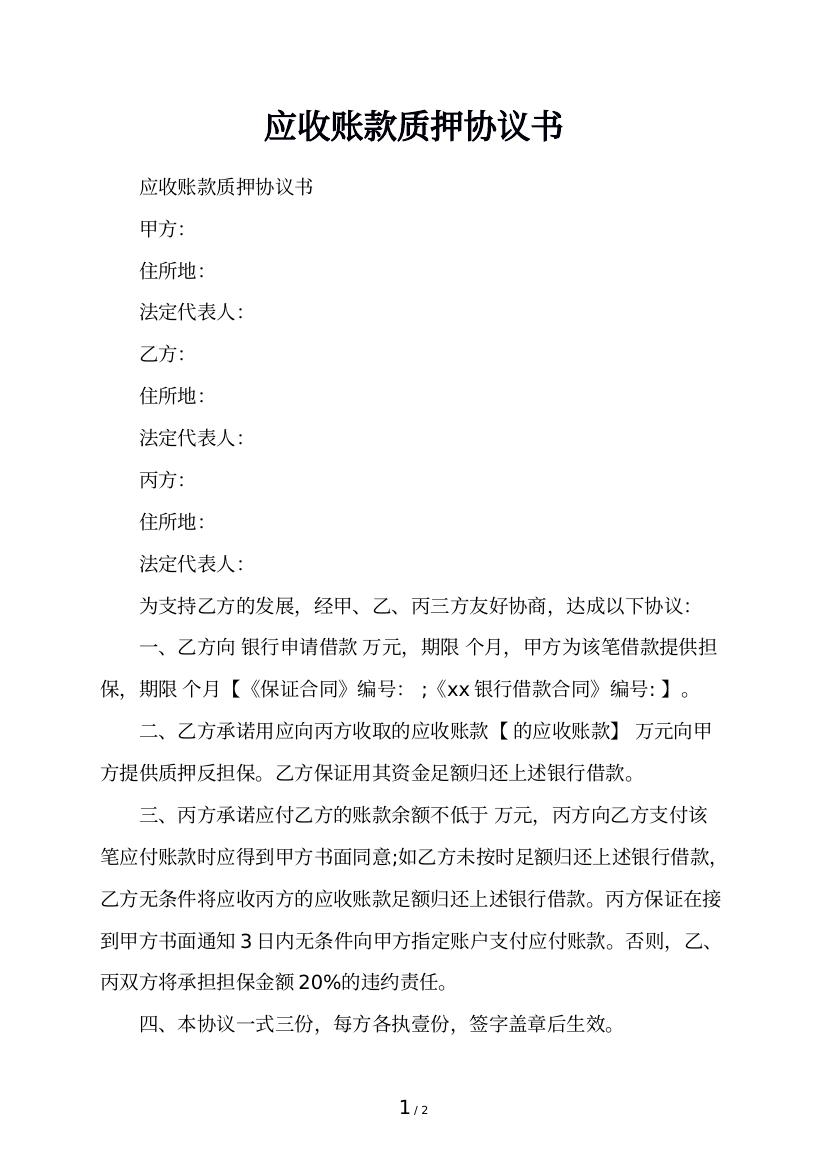

无法收回的应收账款如何申报坏账损失

现在的商业发展中融入了很多信用制度,比如说贷款或者按揭,这些方式对债务人的信用具有很高的要求。信用商业制度下不可避免会出现坏账的情况。那么无法收回的应收账款如何申报坏账损失?跟随找法网小编一起来来了解一下。

一、《企业资产损失所得税税前扣除管理办法》中规定企业应收及预付款项坏账损失应依据以下相关证据材料确认

(一)相关事项合同、协议或说明;

(二)属于债务人破产清算的,应有人民法院的破产、清算公告;

(三)属于诉讼案件的,应出具人民法院的判决书或裁决书或仲裁机构的仲裁书,或者被法院裁定终(中)止执行的法律文书;

(四)属于债务人停止营业的,应有工商部门注销、吊销营业执照证明;

(五)属于债务人死亡、失踪的,应有公安机关等有关部门对债务人个人的死亡、失踪证明;

(六)属于债务重组的,应有债务重组协议及其债务人重组收益纳税情况说明;

(七)属于自然灾害、战争等不可抗力而无法收回的,应有债务人受灾情况说明以及放弃债权申明。

第二十三条规定企业逾期三年以上的应收款项在会计上已作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告。

第二十四条规定企业逾期一年以上,单笔数额不超过五万或者不超过企业年度收入总额万分之一的应收款项,会计上已经作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告。

二、申报坏账损失的注意事项

(一)现行会计制度规定,除了应收账款应计提坏账准备外,其他应收款项也应计提坏账准备。同时规定企业的预付账款如有确凿证据表明不符合预付账款性质,或者因供货单位破产、撤销等原因已无法再收到所购货物的,应当将原计入预付账款的金额转入其他应收款,并按规定计提坏账准备。企业持有的未到期应收票据,如有确凿证据表明不能收回或收回的可能性不大时,应将其账面余额转入应收账款,并计提坏账准备。也就是说,会计实务中,计提坏账准备的范围包括应收账款、其他应收款,但不包括应收票据(转入其他应收款的除外)。而《企业所得税税前扣除办法》规定,可在税前扣除的坏账准备的计提范围仅限于“纳税人因销售商品、产品或提供劳务”而产生的年末应收账款,包括应收票据的金额。也就是说,在备抵法下,税法准予税前扣除的坏账准备的计提范围较会计规定多出一个“应收票据”的金额,少了一个“其他应收款”的金额。

(二)企业会计制度规定,坏账准备的计提方法和计提比例由企业自行确定。提取的方法一经确定,不能随意变更;如需变更,应在会计报表附注中说明。具体方法有:应收账款余额百分比法、销货百分比法、账龄分析法等。而《企业所得税税前扣除办法》只规定了一种方法,即应收账款余额百分比法,且其提取比例一律不得超过年末应收账款余额的0.5%.

(三)企业会计制度规定,对坏账损失只能实行备抵法。而《企业所得税税前扣除方法》规定,纳税人发生的坏账损失,原则上应按实际发生额据实扣除。但经税务机关批准,也可提取坏账准备金。

三、申报核销坏账税务需要的资料

1、非货币资产计税成本确定依据有关会计核算资料和原始凭证、明细帐;

2、与损失计算有关的纳税资料;

3、存货损耗计算过程材料;

4、企业内部有关存货损失属于正常损耗的鉴定、核准资料;

5、企业各项存货发生的正常损耗,应准备能证明存货属“正常损耗”的相关行业、企业标准材料;

6、涉及保险索赔的,应准备保险公司理赔情况;

7、公告规定的其他相关内外部证据材料。

以上就是找法网小编为您整理的无法收回的应收账款如何申报坏账损失的相关内容,希望对您有些帮助,如果还有其他问题需要解答,欢迎上找法网咨询。